La méthode FIRE, qui signifie « Financial Independence, Retire Early » (Indépendance Financière, Retraite Anticipée) vient des Etats-unis. C’est une stratégie devenue récemment populaire pour ceux qui aspirent à prendre leur retraite plus tôt que la plupart des gens. En France, cela signifie pouvoir arrêter de travailler bien avant de toucher sa pension de retraite à 65 ans. Dans cet article, nous explorerons en détail la méthode FIRE, comment la mettre en place, ainsi que ses avantages et inconvénients.

En quoi consiste la méthode FIRE ?

La méthode FIRE repose sur deux principes fondamentaux : atteindre l’indépendance financière et prendre sa retraite prématurément. L’objectif est d’accumuler suffisamment de richesse et de sources de revenus passifs pour ne plus être obligé de travailler pour subvenir à ses besoins financiers.

Pour beaucoup de partisans de la méthode FIRE, l’indépendance financière est définie comme le moment où vos revenus passifs (tels que les intérêts, les dividendes, les loyers) couvrent tous vos frais de subsistance, vous permettant ainsi de vivre sans avoir besoin de travailler pour un salaire.

Comment mettre en place la méthode FIRE ?

La mise en place de la méthode FIRE implique généralement plusieurs étapes :

1. Fixez vos objectifs financiers

Déterminez la somme d’argent dont vous aurez besoin chaque année à venir pour couvrir vos dépenses futures et vivre de manière confortable. Pour faire simple, partons du principe que vous aurez besoin de la même somme chaque année (dépenses stables et inflation à 0%). Pour compenser le fait qu’on ne prend pas en compte l’inflation, surestimez un peu vos dépenses. Admettons que vous arriviez au chiffre 30k€ par an. Votre objectif sera donc de générer cette somme chaque année grâce votre capital investit. Cela peut se faire avec tous types d’investissements (revenus locatifs, dividendes, plus-value sur des actions, etc…).

Pour notre exemple, on va supposer qu’en moyenne, ces investissements vont rapporter un rendement annuel net de 6%. Certes, on peut espérer plus mais c’est déjà pas mal. Quel capital (K) faut-il pour dégager 30k€ par an avec 6% de rendement ?

Le calcul est très simple : K = (30.000€ * 100 / 6) ⇒ K = 500.000€

Selon ces hypothèses, il vous faut donc accumuler un capital de 500k€ pour couvrir vos dépenses de 30k€ par an grâce aux revenus de votre capital.

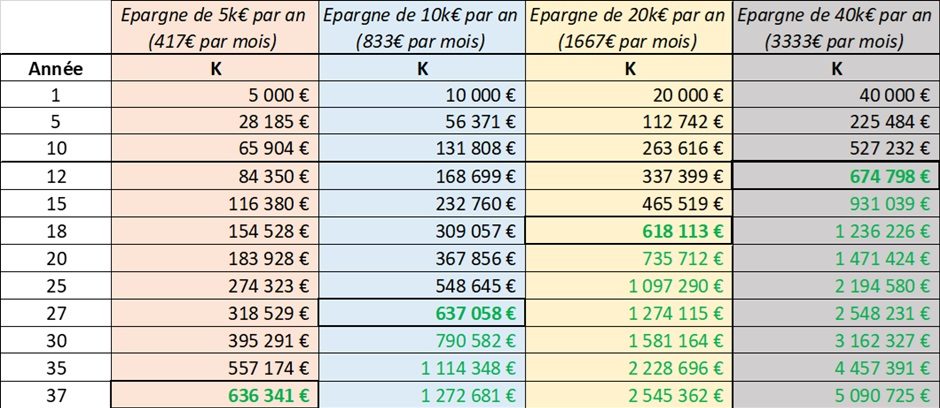

Cet exemple est simplifié mais vous comprenez le principe. Nous allons maintenant calculer combien de temps sera nécessaire pour accumuler ce capital selon votre l’épargne en gardant les même hypothèses :

- Epargne de 5.000€ par an (417€ par mois) ⇒ 37 ans

- Epargne de 10.000€ par an (833€ par mois) ⇒ 27 ans

- Epargne de 20.000€ par an (1.667€ par mois) ⇒ 18 ans

- Epargne de 40.000€ par an (3333€ par mois) ⇒ 12 ans

Pour pouvoir arrêter de travailler le plus tôt possible, le paramètre le plus important sera la somme que vous arriverez à épargner chaque année. Avec l’exemple ci-dessus, nous voyons bien qu’épargner 5k€ par an ne vous permettra pas de partir à la retraite de manière anticipée. A partir de 10k€ d’épargne par an, cela devient plus intéressant. Un autre enseignement que l’on peut tirer de cet exemple est la nécessité de commencer à épargner le plus jeune possible.

2. Augmentez votre taux d’épargne

On a donc vu l’importance de maximiser son épargne. Les adeptes de la méthode FIRE visent souvent d’épargner 50% de leurs revenus. Pour cela il faut être très agressif dans la gestion de vos dépenses et éviter au maximum les dépenses inutiles (ex : tabac ou restaurants trop chers). Pour aller plus loin, découvrez nos 13 principes à respecter pour dépenser moins.

Lorsqu’on est jeune, un moyen efficace de beaucoup moins dépenser est de rester le plus longtemps possible dans le foyer de ses parents. On économise ainsi un loyer mais on optimise beaucoup d’autres dépenses qui peuvent monter très vite en vivant seul.

3. Développez au maximum vos revenus

Dépenser peu c’est bien, mais on ne peut pas réduire ses dépenses indéfiniment surtout sans nuire à sa qualité de vie. Pour augmenter son épargne, il est également primordial de bien gagner sa vie. Pour avoir une chance de partir à la retraite prématurément, il faut donc choisir une carrière avec un bon potentiel de rémunération.

4. Investissez judicieusement

Il est également important de faire travailler tout le capital que vous accumulez grâce à votre travail à la bonne gestion de vos dépenses. L’investissement est une discipline compliquée même pour les personnes expérimentées dans ce domaine. Dans le cadre de la méthode FIRE, l’idée est d’atteindre un rendement intéressant (ex : 6%) sans prendre de risques inconsidérés. Que ce soit dans l’immobilier ou sur les marchés financiers, il n’est pas chose aisée d’assurer un rendement satisfaisant. Par chance, il existe aujourd’hui un grand nombre de ressources gratuites pour apprendre les bases de l’investissement. Il peut aussi être judicieux de se faire accompagner par un conseiller financier. Attention toutefois à bien le choisir. Ne faites jamais confiance aux vendeurs de rêves qui vous promettent de supers rendements sans risque. Quel que soit le type d’investissement, le risque 0 n’existe pas.

5. Générez des revenus passifs

Cherchez des sources de revenus passifs qui peuvent contribuer à couvrir vos dépenses une fois que vous aurez atteint l’indépendance financière. Cela peut inclure des revenus locatifs, des dividendes d’actions, des intérêts d’obligations, ou des revenus en ligne (réseaux sociaux, affiliations, blogs, etc…)

En résumé

La méthode FIRE est idéale pour ceux qui sont prêts à faire des sacrifices initiaux et à adopter une approche disciplinée de l’épargne et de l‘investissement. Cependant, elle n’est pas sans ses défis et nécessite une planification minutieuse et une gestion prudente des finances personnelles.

Avantages de la méthode FIRE :

- Liberté financière : Vous avez le contrôle sur votre vie financière et êtes moins dépendant d’un emploi pour subvenir à vos besoins.

- Retraite anticipée : Vous avez la possibilité de prendre votre retraite plus tôt et de profiter de votre temps libre.

- Flexibilité : Vous pouvez choisir de travailler sur des projets passionnants sans vous soucier de gagner un salaire pour vivre.

Inconvénients de la méthode FIRE :

- Sacrifices initiaux : Atteindre l’indépendance financière nécessite souvent des années de sacrifices, y compris des réductions de dépenses importantes.

- Risque d’investissement : Les investissements comportent toujours un certain niveau de risque, et la dépendance à l’égard des revenus passifs peut être impactée par les fluctuations du marché.

Impact sur le style de vie : Pour certains, vivre selon les principes de la méthode FIRE peut signifier adopter un style de vie frugal qui peut ne pas convenir à tout le monde.