Qu’est-ce qu’un budget ?

Un budget personnel ou familial représente une vision détaillée des revenus et des dépenses d’une personne ou d’un foyer sur une période donnée. Il doit permettre d’atteindre un équilibre entre les ressources disponibles et les besoins financiers qui comprennent les dépenses courantes, les remboursements de dettes et l’objectif d’épargne.

Quel est l’intérêt d’établir et de suivre un budget ?

En 1er lieu, établir un budget vous permettra de vous assurer que vos revenus sont suffisants pour couvrir l’ensemble des dépenses que vous prévoyez. Avec cette vision, d’ensemble, il vous sera beaucoup plus facile d’identifier de potentielles économies. Établir et suivre votre budget va vous permettre de prendre le contrôle sur vos finances. Au lieu de vous demander à la fin de chaque mois où part votre salaire, vous contrôlez exactement où il va.

Sur quelle période portera mon budget ?

Votre budget sera à la fois annuel et mensuel. De cette façon, vous prendrez en compte à la fois les dépenses récurrentes chaque mois (loyer, alimentation, etc..) et les dépenses moins régulières (vacances, entretien voiture, etc…).

Dans cet article, nous allons détailler les 5 étapes de la construction d’un budget. Vous pouvez aussi regarder la vidéo ci-dessous :

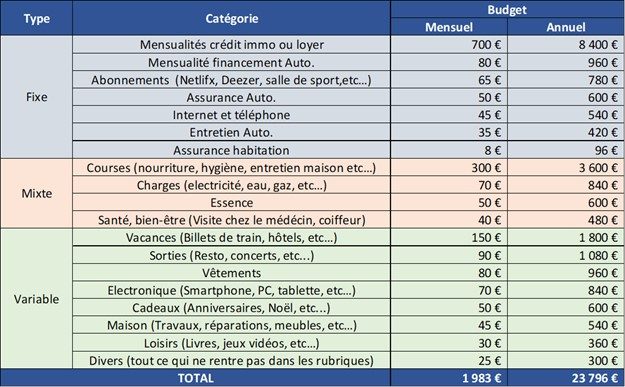

1/ Lister ses dépenses

Pour construire un budget cohérent, il est primordial de passer autant de temps que nécessaire sur cette étape. Selon votre âge et votre situation, le travail sera plus ou moins conséquent mais, croyez moi, le jeu en vaut la chandelle. Rentrons dans le vif du sujet !

L’objectif est d’estimer au mieux le total de vos dépenses sur l’année. Pour le support, chacun est libre d’utiliser ce qu’il veut tant que le travail est bien fait ! Personnellement, je préfère un fichier EXCEL mais certains préfèreront tout écrire à la main sur une feuille de papier. Plusieurs méthodes existent pour construire son budget. Deux des plus utilisées sont la méthode 50/30/20 ou le budget base 0.

Il y a 3 grands types de dépenses :

- Dépenses fixes dont le montant est fixe et connu à l’avance : loyer, mensualités de prêts, taxe foncière, abonnements internet et téléphone, etc…

- Dépenses mixtes dont le montant est variable mais relativement régulier dans le temps : Electricité, alimentation, produits d’hygiène, essence pour aller travailler

- Dépenses variables exceptionnelles dont le montant varie beaucoup d’un mois à l’autre ou d’une année à l’autre : achat d’un nouveau smartphone, billets d’avion pour vos vacances à Bali, etc…

Pour chaque catégorie, vous devrez lister les catégories qui la composent. Chacun est libre de choisir les catégories qui lui semblent les plus pertinentes. Un bon nombre de catégories pourrait être autour d’une vingtaine mais cela dépend complètement de votre situation personnelle et familiale. Une fois les catégories de dépenses définies, il faut estimer un montant pour chacune d’elles.

Les montants des dépenses fixes ne devraient pas vous poser de problèmes. Pour les mixtes et variables, il faudra estimer au mieux avec les informations dont vous disposez. Une bonne règle consiste à toujours surestimer au moins un peu les dépenses pour lesquelles vous ne pouvez pas connaître le montant exact. De cette manière, le budget d’une rubrique donnée représente le montant maximum à dépenser et si vous dépensez moins que prévu c’est tant mieux ! Voilà un exemple d’une liste complète de dépenses pour une personne seule :

2/ Lister ses revenus

Si vous êtes salarié avec un salaire fixe, cette étape devrait s’avérer facile ! Il s’agira simplement de votre salaire net après impôts sur le revenu. Comme pour vos dépenses essayez de déterminer le montant maximal de vos impôts comme ça on évite les mauvaises surprises !

Pour les situations plus compliquées (part importante de revenus variables), il faudra faire une estimation raisonnable de vos revenus après impôt. Même principe, il faut plutôt un peu sous-estimer le montant pour ne pas avoir de mauvaises surprises.

Ensuite, ajoutez vos potentiels revenus complémentaires : peut-être que vous recevez 200€ par mois en donnant des cours de guitare le weekend ?

Ajoutez toutes vos sources de revenus régulières, Vous aurez ainsi une estimation de vos revenus mensuels et annuels.

3/ Mon budget est-il équilibré ?

Maintenant, il vous suffit d’appliquer la formule suivante :

Revenus totaux 2024 – dépenses totales 2024 = Capacité d’épargne

Si le résultat est supérieur à 0, bravo ça veut dire que votre budget est équilibré : vous ne vivez pas au dessus de vos moyens !

En revanche, si le résultat est inférieur à 0, vous prévoyez de dépenser plus que ce que vous gagnez. Cette situation n’est pas viable à moyen terme ! Il y a de fortes chances que vous soyez souvent à découvert et que vous ayez régulièrement recours à des prêts à la consommation pour financer votre vie quotidienne.

La bonne nouvelle c’est que maintenant, vous êtes conscient de la situation et que vous êtes au bon endroit pour redresser la barre.

Si votre budget n’est pas équilibré (Dépenses > Revenus), vous avez 2 moyens de corriger la situation :

- Augmenter vos revenus : c’est une très bonne initiative mais cela ne se fait pas du jour au lendemain. Il y a une multitudes de façons d’augmenter vos revenus qui méritent un article dédié Lien

- Diminuer vos dépenses : à court terme, c’est le moyen le plus facile d’équilibrer votre budget. Il y a forcément des dépenses que vous pouvez diminuer voir même complètement éradiquer Lien économies

Au minimum, vos revenus doivent permettre de couvrir l’intégralité de vos dépenses. Voici quelques pistes d’économies auxquelles vous pouvez réfléchir :

- Remplacer des livraisons de repas par des plats cuisinés maison

- Arrêter de fumer avec un bonus évident sur votre santé

- Diminuer votre consommation d’alcool

- Comparez les prix pour vos abonnements (internet, téléphone, etc..) et résilier les abonnements dont vous ne vous servez pas

- Toujours faire une liste de courses pour prévoir vos repas à l’avance

- Acheter vos vêtements en période de solde uniquement

- Acheter au maximum du matériel d’occasion (équipements, meubles, etc..)

Trouver des économies évidentes est plus facile qu’on peut le croire pour 99.9% des gens.

4/ Objectifs d’épargne

Avoir un budget équilibré est le strict minimum. Mais si vous voulez faire des projets à long terme (voyages, achat d’une maison, etc…), il va falloir faire plus. Faire plus, ça veut dire épargner plus pour mettre de côté assez d’argent pour réaliser ces projets. Si vous êtes incapables d’épargner, vous n’aurez aucune chance. Il est donc primordial de se fixer des objectifs financiers pour pouvoir réaliser vos projets futurs.

Votre budget doit donc incorporer votre objectif d’épargne. Beaucoup trop de gens ont tendance à oublier l’importance de l’épargne et ne donnent donc pas la priorité à leurs projets à long terme. Oublier d’épargner est une erreur qui vous coûtera cher à long terme.

En début de chaque mois, mettez de côté sur un livret A ou un autre compte d’épargne la somme que vous souhaitez économiser. Comme ça, vous partez du principe que cet argent n’est pas disponible. Si vous attendez la fin du mois, il y a de fortes chances que vous dépensiez au moins une partie de cette somme.

5/ Suivi des dépenses

La dernière étape pour bien gérer son budget est celle du suivi. Le but est de s’assurer que vous êtes bien “dans les clous”, c’est-à-dire que vous ne dépensez pas plus que prévu sur une catégorie donnée.

Suivre ses dépenses par catégorie peut s’avérer chronophage, il faut donc consulter ses comptes régulièrement (une fois par mois minimum mais idéalement une fois par semaine). Un moyen pour se faciliter la vie est d’utiliser plusieurs comptes qui seront chacun assignés à des catégories de dépenses différentes.

De nos jours, il existe beaucoup de banques en ligne avec des frais de gestion et des cartes bleues gratuites. Certaines vous payent même pour les rejoindre. Personnellement j’utilise 4 comptes différents et cela me coûte 0€ par an !

Quelque soit votre méthode, il faut que vous ayez une idée assez précise des sommes que vous dépensez sur chacune de vos catégories. Si cela vous parait compliqué, réduisez le nombre de catégories à moins de 10. Le but de la démarche est d’éviter les surprises et les dépenses excessives. Mettre de côté chaque mois (hors de vos comptes courants) la somme que vous souhaitez économiser vous aidera grandement à éviter les dépenses excessives.

En résumé

En appliquant rigoureusement les actions décrites ci-dessous, vous aurez la maîtrise complète de vos finances et vous n’aurez plus jamais de problèmes pour boucler vos fins de mois. Alors donnez vous les moyens de réaliser vos projets et établissez un budget rigoureux dès maintenant !

1/ Lister ses dépenses

2/ Lister ses revenus

3/ Mon budget est-il équilibré ?

4/ Objectifs d’épargne

5/ Suivi des dépenses